Agente Residente en Panamá

24/12/2025

¿Un extranjero puede comprar casa en Colombia?

10/03/2026

Neo bancos 2026: las últimas novedades y las empresas consolidadas de la banca digital global, wallets, IBAN, quejas y riesgos reales

Tabla de contenidos de Neo bancos 2026 en Europa, wallets, IBAN, riesgos y quejas

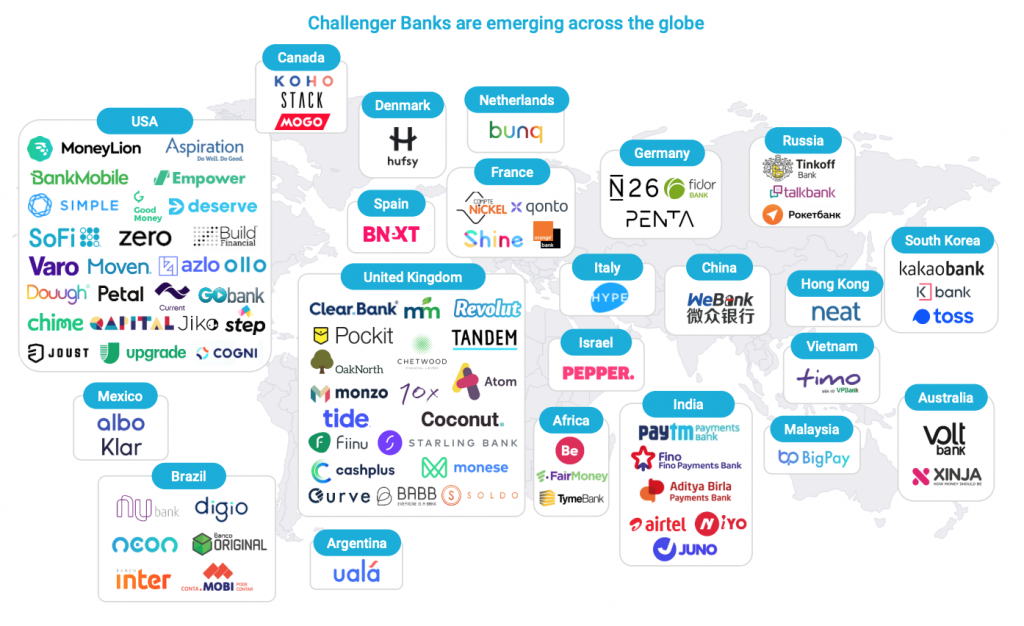

Hablar de neo bancos 2026 ya no es hablar del futuro, sino del presente inmediato del sistema financiero global. El mundo bancario ha cambiado, reglamentaciones y restricciones hacen siempre más difícil operar pagando menos impuestos o cero impuestos. En este articulo analizamos los neo bancos en 2026, sus ventajas y restricciones.

Ten en cuenta que muchos neo bancos 2026 restringen el uso según la nacionalidad de tu empresa y del beneficiario. El bufete jurídico Caporaso & Partners monitorea continuamente el mercado bancario y el paralelo de wallets, neo bancos y brokers. Somos especializados en cumplimiento y asesoría en la apertura y en desbloqueo de cuentas restringidas.

En apenas una década, la banca tradicional ha perdido el monopolio del acceso al dinero, y en su lugar ha surgido un ecosistema fragmentado de bancos digitales, entidades de dinero electrónico, wallets, plataformas de pago y soluciones híbridas que operan sin sucursales físicas, con onboarding remoto y una fuerte dependencia de la tecnología y del compliance automatizado.

En 2026, los neo bancos 2026 no solo compiten con los bancos clásicos, sino que en muchos casos los sustituyen por completo para millones de usuarios. Europa se ha convertido en el epicentro de los neo bancos 2026, gracias a un marco regulatorio que permite la libre prestación de servicios financieros dentro del área SEPA. La mala noticia es que a menudo no te permiten usar sus servicios si no eres residente europeo.

En los últimos anos hubo una proliferación sin precedentes de bancos digitales con licencia completa, entidades EMI con IBAN europeo y wallets que funcionan, en la práctica, como cuentas bancarias. El resultado es un mercado extremadamente competitivo, con ventajas claras para el usuario, pero también con riesgos estructurales que se repiten de forma constante.

Sin embargo, las quejas de usuarios muestran un patrón muy claro que se repite en casi todos los neo bancos 2026: bloqueos preventivos de cuentas, revisiones automáticas de seguridad y una atención al cliente que, en momentos críticos, puede resultar lenta o impersonal. Ademas muchos neo bancos restringen el uso de VPN y han adoptado nuevas tecnologías para detectar el proveedor de internet (ISP) de un usuario en una web.

Los neo bancos usan técnicas de geolocalización de tu IP y bases de datos de asignación IP (como WHOIS/RIPE/ARIN), que mapean rangos IP a empresas registradas, junto con análisis de encabezados de conexión o servicios web que consultan estas bases de datos automáticamente, proporcionando información sobre el ISP y con esto se dan cuenta si no estas en el área geográfica admitida.

Los neo bancos y wallets europeos

Dentro de este ecosistema europeo, Revolut se ha consolidado como uno de los referentes más visibles de los neo bancos 2026. A través de https://www.revolut.com/, ofrece cuentas personales y empresariales, IBAN europeo, tarjetas, cambio de divisas, acceso a criptomonedas e inversiones. Para muchos usuarios, Revolut es el primer contacto con la neo banca.

Un caso similar es el de N26, disponible en https://n26.com/. Como banco digital con licencia completa en la Unión Europea, N26 ofrece cuentas con IBAN, tarjetas de débito y herramientas de control financiero desde una aplicación móvil. Es muy utilizado por residentes europeos y expatriados.

No obstante, las reseñas públicas sobre N26 reflejan quejas frecuentes relacionadas con cierres de cuenta tras revisiones AML y dificultades para contactar con soporte humano. Estas fricciones no son excepciones, sino parte del ADN de los neo bancos 2026, donde la automatización prima sobre la discrecionalidad.

En Países Bajos, bunq (https://www.bunq.com/) representa una versión más avanzada del concepto de neo bancos, con múltiples IBAN, cuentas personales y empresariales, ahorro remunerado y acceso a inversiones. Su enfoque en flexibilidad y personalización atrae a usuarios sofisticados, pero también concentra quejas por controles de cumplimiento estrictos y un soporte que no siempre está a la altura de la complejidad del producto.

Más allá de estos grandes nombres, el verdadero volumen de los neo bancos en 2026 europeos se encuentra en una capa menos mediática, pero muy utilizada. Mistertango, accesible en https://www.mistertango.com/, es un claro ejemplo. Opera como entidad de dinero electrónico y ofrece cuentas con IBAN, transferencias SEPA y SWIFT y tarjetas, principalmente para empresas, startups y estructuras internacionales. Su atractivo reside en la rapidez de apertura y en su enfoque transfronterizo. Sin embargo, los reportes de usuarios muestran congelaciones de fondos durante revisiones internas y soporte lento, un patrón especialmente delicado cuando se trata de cuentas empresariales.

Actores claves y establecidos entre los neo bancos en 2026

Otro actor clave es Paysera (https://www.paysera.com/), con fuerte presencia en Europa del Este y el Báltico. Paysera ofrece cuentas con IBAN lituano, pagos SEPA instantáneos y tarjetas, y es muy utilizada para pagos online y comercio electrónico. Dentro del universo de los neo bancos 2026, Paysera destaca por su infraestructura de pagos, pero las quejas habituales apuntan a verificaciones exhaustivas y bloqueos temporales ante movimientos considerados inusuales.

En el mismo segmento se encuentra Wise, disponible en https://wise.com/. Aunque Wise no es un banco tradicional, para millones de usuarios funciona como uno de los neo bancos 2026 más prácticos para operar en múltiples divisas. Ofrece IBAN europeo, cuentas multidivisa y transferencias internacionales de bajo coste. Las reseñas son mayoritariamente positivas, aunque no faltan quejas sobre límites operativos, solicitudes recurrentes de documentación y suspensiones temporales por controles de riesgo.

Europa también ha visto crecer neo bancos especializados en empresas y freelancers. Qonto (https://qonto.com/) se centra en cuentas empresariales, tarjetas corporativas y herramientas contables integradas. Es especialmente popular en Francia, España, Alemania e Italia. Las críticas más comunes se refieren a tarifas y revisiones de cumplimiento, pero no a problemas de seguridad. Bankera (https://bankera.com/) ofrece un enfoque similar, con cuentas con IBAN y servicios de pago, atrayendo a usuarios internacionales, aunque con procesos de onboarding exigentes.

El ecosistema europeo se completa con wallets y plataformas híbridas que, aunque no siempre se definen como bancos, forman parte del universo de los neo bancos 2026. Monese, Blackcatcard, Skrill y Neteller ofrecen cuentas digitales, tarjetas y pagos online, y son muy utilizados por expatriados y usuarios internacionales. Aquí, las quejas suelen centrarse en comisiones, límites geográficos y bloqueos automáticos por controles de seguridad.

Neo bancos o sistemas de pago en Estados Unidos

Al pasar a Estados Unidos, el enfoque de los neo bancos y sistemas de pago cambia radicalmente. Aquí el atractivo principal es el acceso al dólar, a sistemas ACH y a tarjetas globales, más que la diversidad de IBAN. GrabrFi, disponible en https://www.grabrfi.com/en, permite abrir una cuenta en USD de forma 100 % digital desde el extranjero. Es muy utilizado por freelancers y trabajadores remotos. Las reseñas son mayoritariamente positivas, aunque existen quejas sobre tiempos de verificación y activación progresiva de funciones.

Otro actor fundamental es Payoneer (https://www.payoneer.com/), que, aunque no es un banco tradicional, funciona como uno de los neo bancos 2026 más utilizados para recibir pagos internacionales desde marketplaces y clientes globales. Este wallet te permite solo recibir pagos de grandes empresas. Las quejas recurrentes se centran en retenciones de fondos y revisiones AML prolongadas.

Mercury (https://mercury.com/) completa el panorama estadounidense con un enfoque en startups y empresas tecnológicas, ofreciendo cuentas en USD y herramientas de gestión financiera, aunque con cierres de cuenta cuando el perfil no encaja en su política de riesgo.

PayPal (https://paypal.com/) es el más famoso, viejo y establecido. Es una pesadilla porque te puede bloquear los fondos por 6 meses o más, con razones absurdas e inconsistentes. PayPal es un servicio global de pagos en línea que permite enviar, recibir y gestionar dinero de forma segura, funcionando como intermediario para que puedas comprar y vender en internet sin compartir los datos de tu tarjeta con cada comercio, usando solo tu correo y contraseña.

Las compras están protegidas por su sistema de protección al comprador, que puede devolverte el dinero si algo sale mal. El sistema es amigable para compradores (aunque en mala fe) y es un dolor de cabeza para los vendedores.

Neo bancos en America Latina y Caribe

En las Américas, especialmente en América Latina y el Caribe, los neo bancos 2026 adoptan una forma más híbrida. Muy pocos están abiertos a no residentes por lo cual a menudo no son útiles para un nómada digital o empresario extranjero. Vamos a enfocarnos en los mas abiertos.

Aquí predominan wallets y plataformas de remesas que suplen las limitaciones de la banca tradicional. Coco Wallet (https://www.cocopago.app/) se presenta como una billetera para recibir pagos internacionales y realizar envíos entre América, Europa y Estados Unidos. Las reseñas muestran una experiencia irregular, con quejas por cambios frecuentes en funciones y destinos disponibles.

En esta misma región se integra e-KYASH (https://www.e-kyash.com/), una plataforma de pagos digitales y wallet que no opera como banco tradicional. Dentro del contexto de los neo bancos 2026, e-KYASH se sitúa en una zona intermedia entre fintech y wallet. No existen denuncias masivas de estafa, pero la falta de reseñas independientes y de información clara sobre la entidad legal detrás del servicio es señalada como un riesgo potencial.

También en América aparecen plataformas como Mercado Pago, Nequi, Yappy, Ualá o Zinli, que en muchos países funcionan como auténticos neo bancos 2026, ofreciendo cuentas digitales, tarjetas y pagos instantáneos. Las quejas más comunes se refieren a límites operativos, bloqueos de seguridad y soporte automatizado, especialmente cuando el volumen de operaciones crece.

Asia neo bancos y tarjetas crypto

En Asia, el concepto de neo bancos 2026 se mezcla con soluciones cripto y tarjetas emitidas fuera del sistema bancario clásico. RedotPay (https://www.redotpay.com/) combina wallet cripto, mercado P2P y tarjetas utilizables en comercios. Los usuarios valoran la flexibilidad, pero las quejas apuntan a soporte lento y límites poco claros.

XKARD (https://www.xkard.io/) ofrece tarjetas vinculadas a cripto emitidas desde Hong Kong, pero no actúa como banco ni como emisor directo, lo que genera advertencias sobre cambios de condiciones y riesgo de cierre de cuentas.

En un plano distinto se encuentra Panther Protocol (https://www.pantherprotocol.io/), que no es un banco ni una wallet tradicional, sino infraestructura DeFi enfocada en privacidad. Aunque aparece en análisis de neo bancos 2026, el principal riesgo señalado por la comunidad es la proliferación de clones y apps falsas.

Bitrefill (https://www.bitrefill.com/ y https://www.bitrefill.com/card/) completa el panorama asiático y global, permitiendo gastar criptomonedas mediante gift cards, eSIM y tarjetas, con buena reputación general y quejas concentradas en logística y diferencias por país.

Al integrar Europa, Estados Unidos, Américas y Asia, el patrón de los neo bancos en 2026 se vuelve evidente. Las ventajas son claras: apertura rápida, alcance global, reducción de costes y accesibilidad. Pero también lo son los riesgos: automatización extrema, bloqueos preventivos, dependencia del compliance algorítmico y soporte humano limitado.

En 2026, los neo bancos no son una moda ni una solución milagrosa. Son una herramienta poderosa que exige comprensión, planificación y una evaluación realista del riesgo. El bufete jurídico Caporaso & Partners de Panamá ofrece otras opciones para manejo de sumas altas y bancos offshore en varias jurisdicciones.

Los neo bancos en 2026 constituyen la columna vertebral del sistema financiero digital global, pero a menudo son la mejor opción para integrar tus sistemas de cobro clasicos. Elegir correctamente no depende de la promesa de facilidad, sino de entender qué tipo de entidad se está utilizando, bajo qué regulación opera y qué nivel de fricción está dispuesto a aceptar cada usuario en un mundo financiero cada vez más automatizado.

Artículos Relacionados

{kind=link}

{kind=link}

{kind=link}