Agente Residente a Panama

24 Dicembre 2025

Costo Residenza a Panama facile 2026

13 Febbraio 2026

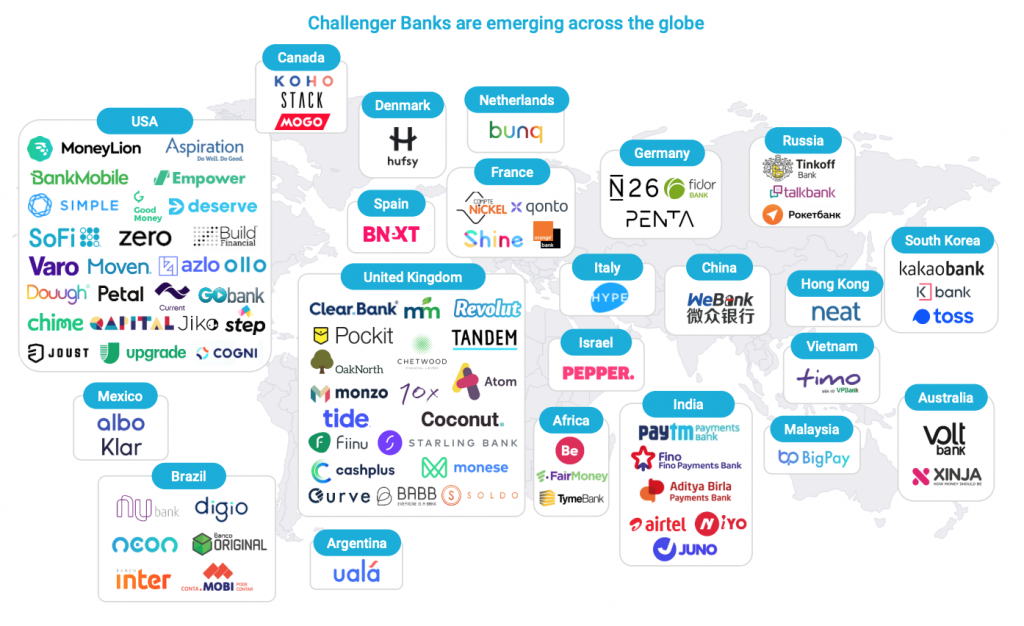

Neobanche nel 2026: le ultime novità e gli operatori consolidati della banca digitale globale, wallet, IBAN, analisi dei reclami e rischi reali

Indice dei contenuti Neobanche nel 2026, wallet, IBAN, rischi e reclami

Parlare di neobanche nel 2026 non significa più parlare del futuro, ma del presente immediato del sistema finanziario globale. Il mondo bancario è cambiato profondamente: le normative e le restrizioni rendono sempre più complesso operare con una fiscalità ridotta o nulla. In questo articolo analizziamo le neobanche nel 2026, i loro vantaggi e le loro limitazioni.

È importante tenere presente che molte neobanche nel 2026 limitano l’accesso ai servizi in base alla nazionalità della società e del beneficiario finale. Lo studio legale Caporaso & Partners monitora costantemente il mercato bancario e il settore parallelo di wallet, neobanche e broker. Siamo specializzati in compliance, consulenza per l’apertura di conti e sblocco di conti limitati o congelati.

Nel giro di appena un decennio, la banca tradizionale ha perso il monopolio dell’accesso al denaro. Al suo posto è emerso un ecosistema frammentato composto da banche digitali, istituti di moneta elettronica, wallet, piattaforme di pagamento e soluzioni ibride che operano senza filiali fisiche, con onboarding remoto e una forte dipendenza dalla tecnologia e dalla compliance automatizzato.

Nel 2026, le neobanche non competono più soltanto con le banche tradizionali, ma in molti casi le sostituiscono completamente per milioni di utenti. L’Europa è diventata l’epicentro delle neobanche grazie a un quadro normativo che consente la libera prestazione dei servizi finanziari all’interno dell’area SEPA. La cattiva notizia è che spesso questi servizi non sono accessibili a chi non è residente in Europa.

Negli ultimi anni si è assistito a una proliferazione senza precedenti di banche digitali con licenza completa, istituti EMI con IBAN europeo e wallet che, di fatto, funzionano come conti bancari. Il risultato è un mercato estremamente competitivo, con vantaggi evidenti per l’utente, ma anche con rischi strutturali ricorrenti.

Tuttavia, le recensioni degli utenti mostrano uno schema ricorrente in quasi tutte le neobanche del 2026: blocchi preventivi dei conti, revisioni automatiche di sicurezza e un servizio clienti che, nei momenti critici, può risultare lento o impersonale. Inoltre, molte neobanche limitano l’uso delle VPN e adottano tecnologie avanzate per identificare il provider Internet (ISP) dell’utente.

Le neobanche utilizzano tecniche di geolocalizzazione dell’indirizzo IP e database di assegnazione IP come WHOIS, RIPE o ARIN, che mappano i range IP alle aziende registrate. A questo si aggiungono analisi degli header di connessione e servizi web automatici che consentono di identificare l’ISP e verificare se l’utente si trova fuori dall’area geografica consentita.

Neobanche e wallet europei

All’interno di questo ecosistema europeo, Revolut si è affermata come uno dei riferimenti più visibili tra le neobanche del 2026. Attraverso https://www.revolut.com/, offre conti personali e aziendali, IBAN europeo, carte, cambio valuta, accesso alle criptovalute e strumenti di investimento. Per molti utenti rappresenta il primo contatto con la neo-banca.

Un caso analogo è N26, disponibile su https://n26.com/. In qualità di banca digitale con licenza completa nell’Unione Europea, N26 offre conti con IBAN, carte di debito e strumenti di gestione finanziaria tramite app mobile. È molto utilizzata da residenti europei ed expat.

Le recensioni pubbliche su N26 evidenziano tuttavia reclami ricorrenti legati alla chiusura dei conti dopo controlli AML e alla difficoltà di contattare un supporto umano. Queste frizioni non sono eccezioni, ma fanno parte della struttura stessa delle neobanche nel 2026, dove l’automazione prevale sulla discrezionalità.

Nei Paesi Bassi, bunq (https://www.bunq.com/) rappresenta una versione più avanzata del concetto di neo-banca, con IBAN multipli, conti personali e aziendali, risparmio remunerato e accesso agli investimenti. Il suo focus su flessibilità e personalizzazione attrae utenti esperti, ma concentra anche reclami per controlli di compliance rigorosi e un supporto non sempre adeguato alla complessità del prodotto.

Oltre ai grandi nomi, il vero volume delle neobanche europee nel 2026 si trova in una fascia meno mediatica ma ampiamente utilizzata. Mistertango, accessibile su https://www.mistertango.com/, ne è un esempio chiaro. Opera come istituto di moneta elettronica e offre conti con IBAN, trasferimenti SEPA e SWIFT e carte, principalmente per aziende, startup e strutture internazionali. Il suo punto di forza è la rapidità di apertura e l’approccio transfrontaliero. Tuttavia, gli utenti segnalano congelamenti dei fondi durante revisioni interne e un supporto lento, particolarmente critico per i conti aziendali.

Attori chiave e consolidati tra le neobanche nel 2026

Un altro attore rilevante è Paysera (https://www.paysera.com/), con forte presenza nell’Europa orientale e nell’area baltica. Offre conti con IBAN lituano, pagamenti SEPA istantanei e carte. È molto utilizzata per pagamenti online ed e-commerce. Tra le neobanche nel 2026, Paysera si distingue per l’infrastruttura di pagamento, ma i reclami riguardano verifiche approfondite e blocchi temporanei per operazioni considerate anomale.

Nello stesso segmento si colloca Wise (https://wise.com/). Pur non essendo una banca tradizionale, per milioni di utenti funziona come una delle neobanche più pratiche per operare in più valute. Offre IBAN europeo, conti multivaluta e trasferimenti internazionali a basso costo. Le recensioni sono in gran parte positive, anche se non mancano lamentele su limiti operativi, richieste frequenti di documentazione e sospensioni temporanee.

L’Europa ha visto crescere anche neobanche specializzate in aziende e freelance. Qonto (https://qonto.com/) si concentra su conti aziendali, carte corporative e strumenti contabili integrati, con particolare diffusione in Francia, Spagna, Germania e Italia. Le critiche più comuni riguardano le commissioni e le revisioni di compliance. Bankera (https://bankera.com/) propone un’offerta simile, attirando utenti internazionali, ma con procedure di onboarding rigorose.

Il panorama europeo si completa con wallet e piattaforme ibride che, pur non definendosi sempre banche, rientrano nell’universo delle neobanche del 2026. Monese, Blackcatcard, Skrill e Neteller offrono conti digitali, carte e pagamenti online. I reclami più frequenti riguardano commissioni, limiti geografici e blocchi automatici per motivi di sicurezza.

Neobanche o sistemi di pagamento negli Stati Uniti

Negli Stati Uniti l’approccio alle neobanche e ai sistemi di pagamento è diverso. L’attrattiva principale è l’accesso al dollaro, ai sistemi ACH e alle carte internazionali, più che alla varietà di IBAN. GrabrFi (https://www.grabrfi.com/en) consente di aprire un conto in USD completamente online anche dall’estero ed è molto utilizzato da freelance e lavoratori da remoto. Le recensioni sono prevalentemente positive, con alcune lamentele sui tempi di verifica.

Payoneer (https://www.payoneer.com/) è uno degli strumenti più utilizzati per ricevere pagamenti internazionali da marketplace e grandi aziende. Consente esclusivamente di ricevere pagamenti da soggetti corporate. I reclami riguardano trattenute di fondi e revisioni AML prolungate.

Mercury (https://mercury.com/) completa il panorama con un focus su startup e imprese tecnologiche, offrendo conti in USD e strumenti di gestione finanziaria, ma applicando chiusure di conto quando il profilo non rientra nella politica di rischio.

PayPal (https://paypal.com/) è il servizio più noto e consolidato. È anche uno dei più controversi, poiché può bloccare i fondi per sei mesi o più, spesso con motivazioni percepite come incoerenti. Offre protezione agli acquirenti, ma rappresenta una fonte di frustrazione per molti venditori.

Neobanche in America Latina e Caraibi

Nelle Americhe, in particolare in America Latina e nei Caraibi, le neo-banche nel 2026 assumono una forma più ibrida. Solo poche sono accessibili ai non residenti e, per questo motivo, risultano spesso poco utili per un nomade digitale o per un imprenditore straniero. In questa analisi ci concentriamo sulle soluzioni più aperte.

In questa area predominano wallet e piattaforme di rimesse che compensano le limitazioni della banca tradizionale. Coco Wallet (https://www.cocopago.app/) si presenta come un wallet digitale per ricevere pagamenti internazionali ed effettuare trasferimenti tra America, Europa e Stati Uniti. Le recensioni evidenziano un’esperienza discontinua, con lamentele legate a cambi frequenti delle funzionalità e dei Paesi supportati.

Nella stessa regione opera anche e-KYASH (https://www.e-kyash.com/), una piattaforma di pagamenti digitali e wallet che non funziona come una banca tradizionale. Nel contesto delle neobanche nel 2026, e-KYASH si colloca in una zona intermedia tra fintech e wallet. Non risultano segnalazioni diffuse di truffa, ma la scarsità di recensioni indipendenti e la mancanza di informazioni chiare sull’entità legale che gestisce il servizio vengono indicate come un potenziale fattore di rischio.

In America sono inoltre presenti piattaforme come Mercado Pago, Nequi, Yappy, Ualá o Zinli, che in molti Paesi operano come vere e proprie neo-banche del 2026, offrendo conti digitali, carte e pagamenti istantanei. Le criticità più ricorrenti riguardano limiti operativi, blocchi di sicurezza e sistemi di assistenza fortemente automatizzati, soprattutto quando il volume delle operazioni aumenta.

Neobanche asiatiche e carte crypto

In Asia, il concetto di neobanche nel 2026 si intreccia con soluzioni crypto e carte emesse al di fuori del sistema bancario tradizionale. RedotPay (https://www.redotpay.com/) combina wallet crypto, mercato P2P e carte utilizzabili presso esercizi commerciali. Gli utenti apprezzano la flessibilità della piattaforma, ma le principali lamentele riguardano un supporto lento e limiti operativi poco chiari.

XKARD (https://www.xkard.io/) offre carte collegate alle criptovalute ed emesse da Hong Kong, ma non opera né come banca né come emittente diretto. Questo aspetto genera avvertimenti frequenti in merito a possibili modifiche delle condizioni contrattuali e al rischio di chiusura improvvisa dei conti.

Su un piano diverso si colloca Panther Protocol (https://www.pantherprotocol.io/), che non è una banca né un wallet tradizionale, bensì un’infrastruttura DeFi orientata alla privacy. Sebbene venga spesso citato nelle analisi sulle neobanche nel 2026, il rischio principale segnalato dalla community riguarda la proliferazione di cloni e applicazioni fraudolente.

Bitrefill (https://www.bitrefill.com/ e https://www.bitrefill.com/card/) completa il panorama asiatico e globale, consentendo di spendere criptovalute tramite gift card, eSIM e carte. La reputazione complessiva è buona, mentre i reclami si concentrano prevalentemente su aspetti logistici e sulle differenze operative tra Paesi.

Integrando Europa, Stati Uniti, Americhe e Asia, il modello delle neobanche nel 2026 diventa evidente. I vantaggi sono chiari: apertura rapida dei conti, portata globale, riduzione dei costi e maggiore accessibilità. Tuttavia, emergono anche rischi concreti, come l’automazione estrema, i blocchi preventivi dei conti, la dipendenza dal compliance algoritmico e un supporto umano limitato.

Nel 2026 le neobanche non rappresentano una moda né una soluzione miracolosa. Si tratta di strumenti potenti che richiedono comprensione, pianificazione e una valutazione realistica del rischio. Lo studio legale Caporaso & Partners di Panama offre soluzioni alternative per la gestione di patrimoni rilevanti e l’accesso a banche offshore in diverse giurisdizioni.

Le neobanche nel 2026 costituiscono la colonna portante del sistema finanziario digitale globale, ma spesso risultano la scelta migliore per integrare sistemi di incasso tradizionali. La decisione corretta non dipende dalla promessa di semplicità, bensì dalla comprensione del tipo di entità utilizzata, del quadro normativo in cui opera e del livello di frizione che ciascun utente è disposto ad accettare in un sistema finanziario sempre più automatizzato.

{kind=link}

{kind=link}

{kind=link}